Seit der Einführung der GoBD Richtlinien zu Beginn des Jahres 2017 herrschen vor allem für bargeldintensive Unternehmen und Geschäfte strengere Regeln für eine ordnungsgemäße Kassenführung. Seit 01.01.2018 kommt zusätzlich die Kassennachschau dazu, die das Finanzamt ohne Vorankündigung durchführen darf. Gute Gründe sich ausführlicher mit dem Thema Kasse zu beschäftigen, denn eine Sache ist sicher - die Anforderungen an Kassen werden von Jahr zu Jahr weiter steigen.

Die Kassennachschau erfolgt ohne vorherige Ankündigung. Der Steuerbeamte darf, bevor er die Kasse prüft, verdeckt beobachten oder Testkäufe durchführen. Er hat auch das Recht, die Geschäftsräume zu betreten. Erst wenn er dann zur Kassennachschau übergeht, muss er sich mit einem Dienstausweis ausweisen. Die Kassennachschau kann immer zu den Öffnungszeiten stattfinden, auch samstags. Sie ist allerdings keine Betriebsprüfung, das heißt, sie bezieht sich nicht auf die Vergangenheit, sondern auf die aktuelle Kassenführung (Achtung: Die Kassennachschau kann jedoch ohne Vorankündigung in eine Betriebsprüfung übergehen).

Was wird geprüft?

Geprüft wird vor allem die lückenlose Kassenführung. Hier achten die Beamten besonders auf die ordnungsgemäße Aufzeichnung von Kasseneinnahmen und – ausgaben. Um einen genauen Soll-Ist-Vergleich zu erhalten, wird ein Kassensturz durchgeführt. Alle Bargeldbestände werden geprüft, weshalb es unbedingt erforderlich ist, alle Veränderungen zu erfassen (z.B. Wechselgeld, Trinkgeld, Gutscheinverkauf, etc.). Außerdem wird geprüft, ob die Einhaltung der GoBD Richtlinien gewährleistet wird. Auf folgende Punkte wird besonders geachtet:

- Nachträgliche Veränderbarkeit von Rechnungen

- Verwendung des Trainingsmodus

- Fortlaufende Nummerierung der Tagesabschlüsse

- Elektronische Auswertbarkeit aller unternehmensrelevanten Daten

- Einhaltung der Aufbewahrungspflicht für 10 Jahre

Was muss dem Beamten vorgelegt werden?

Voraussichtlich das Kassenbuch, die Kassenberichte und eine Verfahrensdokumentation, egal ob handschriftlich erfasst oder digital.

Worauf muss der Beamte außerdem Zugriff haben?

Auf alle Einzelaufzeichnungen und abgaberechtlichen Unterlagen (z.B. Journal, Kassenbuch, etc.) sowie die technischen Daten der Kasse und die Zertifizierung, falls vorhanden.

Wozu ist der Salonbetreiber verpflichtet?

Friseurinhaber sind dazu verpflichtet, bei einer Steuerprüfung Einsicht und Auskunft über Ihrer Kassenaufzeichnungen und Buchungen zu geben.

Darf der Prüfer in meine Privaträume?

Grundsätzlich sind Privaträume für den Prüfer tabu. Sollte jedoch eine Verdunklungsgefahr bestehen, dürfen auch Privaträume betreten werden.

Was tun, wenn der Betriebsprüfer da ist?

- Ruhe bewahren

- Dienstausweis und Prüfungsanordnung vorzeigen lassen (Achtung Betrüger unterwegs!)

- Ruhiges und konstruktives Prüfungsklima schaffen, z.B. in einem geschützten Raum

- Technische Daten und Bedienungsanleitung der Kasse ausgedruckt bereitlegen

- Am Ende das Protokoll der Kassennachschau aushändigen lassen

Was wenn der Geschäftsführer/Inhaber nicht da ist?

Dann sollten die Mitarbeiter den Prüfer darauf hinweisen und den Betriebsinhaber kontaktieren. Außerdem empfiehlt es sich, den Steuerberater über die Nachschau zu informieren. Soweit machbar, wird der Prüfer das Erscheinen des Unternehmers und/oder Steuerberaters abwarten.

Tipp: Telefonnummer des Steuerberaters griffbereit haben

Weitere wissenswerte Fragen rund um die Kasse:

Gibt es eine Bonpflicht?

Erst ab dem 1.1.2020 gilt in Deutschland die Bon-Pflicht. Ein Bondrucker ist ab diesem Zeitpunkt kein optionales Hilfsmittel mehr. Generell erleichtert der Bondrucker Arbeit – mit dem passenden System können sogar Gutscheine ausgedruckt und z.B. per Barcode wieder eingescannt werden.

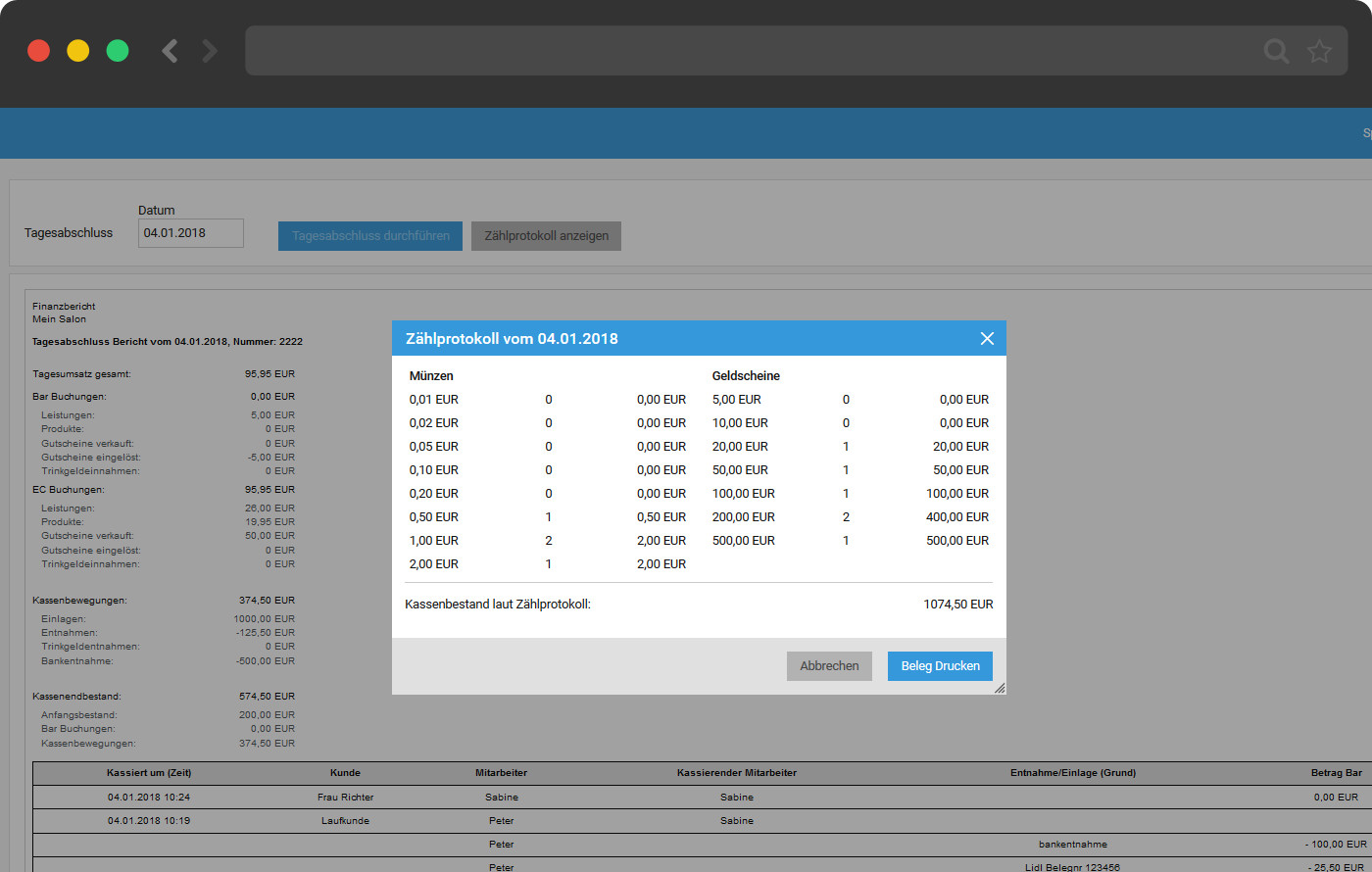

Was ist ein Zählprotokoll überhaupt – und brauche ich das?

Mit einem Zählprotokoll wird ein Nachweis für die geldmäßige Kassenführung erbracht – im Gegensatz zur rein rechnerischen. Sprich, mit einem Zählprotokoll wird festgehalten, in welcher Anzahl und in welcher Stückelung der Kassenendbestand vorliegt. Generell sind Zählprotokolle nur bei offenen Ladenkassen Pflicht. Bei elektronischen Kassen ist ein Zählprotokoll aber sehr empfehlenswert – zum einen erweckt ein täglich ausgefülltes Zählprotokoll beim Prüfer Vertrauen, zum anderen ist somit auch mehr Nachvollziehbarkeit gewährleistet – und zuletzt hilft es natürlich beim Zählen und Vermeiden von Kassendifferenzen auf Grund von Rechenfehlern.

Kassenbericht vs. Kassenbuch? Was wird gebraucht – was ist Pflicht?

Kassenberichte sind Bestandteil des Kassenbuchs. Im Kassenbuch werden sämtliche Geschäftsvorgänge erfasst, die bar getätigt wurden. Der Kassenbericht ist der täglich ausgezählte Bestand der Kasse – und zwar auf den Cent genau. Ein täglicher Kassenbericht ist für alle Systeme Pflicht. Gerade dieser ist für Betriebsprüfer besonders interessant – und ist gleichzeitig bei handschriftlicher Führung fehleranfällig.

Typische Fehler vermeiden:

Folgende typische Fehler machen Prüfer skeptisch und sind deshalb unbedingt zu vermeiden:

- Ein durchgehend einheitliches Schriftbild. Das kann darauf hindeuten, dass die Kassenberichte im Nachhinein bzw. in einem Aufwasch erstellt wurden.

- Glatte Euro-Beträge beim Tagesabschluss deuten darauf hin, dass der Bestand der Kasse nicht durch Auszählen festgestellt wurde.

- Keine Soll-Ist-Differenzen – klar, Differenzen sind nicht gut, aber wenn Ihr Geschäft immer perfekte Abschlüsse hat, kann das schon skeptisch machen. Fehler sind schließlich menschlich.

- Berichte werden nicht täglich, sondern nur wöchentlich oder monatlich erstellt.

- Der Kassenendbestand des Vortags entspricht nicht dem Anfangsbestand am Folgetag.

- Vollständig fehlende Kassenberichte

- Negative Kassenbilanzen: klar, oder? Eine Kasse kann niemals negativ werden. Leerer als Leer geht nicht ;-) Das ist dann ein eindeutiger Beweis, dass das Geld nicht gezählt wurde.

Tipps für die ordnungsgemäße Kassenführung:

- Kassenabschluss täglich durchführen

- Tägliches Zählprotokoll des Bargeldbestandes durchführen

- Kassenendbestand rechnerisch ermitteln und mit Zählprotokoll vergleichen

- Alle Bargeldeinlagen und -entnahmen dokumentieren und Belege aufbewahren

- Keine nachträglichen Änderungen in Kassenbuch und Kassenbericht vornehmen

- Alle möglichen Auswertungen des Kassensystems ausdrucken bzw. speichern

- Alle Unterlagen für 10 Jahre aufbewahren (Pflicht!)

- Bedienungsanleitungen, Wartungsprotokolle, Zertifizierungen etc. des Kassensystems aufbewahren

- Regelmäßig Daten sichern

- Schriftliche Anleitung über ordnungsgemäßes Kassieren für die Mitarbeiter anfertigen

Hilfreiche Links:

www.studiolution.com/

blog.studiolution.de

Dieser Beitrag ist ein Service von Studiolution